Ovaj je članak inačica našeg biltena Unhedged na licu mjesta. Premium pretplatnici se mogu prijaviti za primanje biltena svakog radnog dana. Standardni pretplatnici mogu nadograditi na Premium ili sve FT biltene

Dobro jutro. Uživali smo u susretu s čitateljima Unhedgeda u utorak u New Yorku, gdje je tim iz GIC-a, singapurskog državnog imovinskog fonda, kući donio zlato. I sami bismo bombardirali kviz. Pitanja su uključivala: “Na najbližu tisuću dolara, koja je najveća vrijednost pizze koju je glavni izvršni direktor Domino’s Pizze možda primio kao dio svoje naknade prošle godine?” Pošaljite nam e-poštu: i .

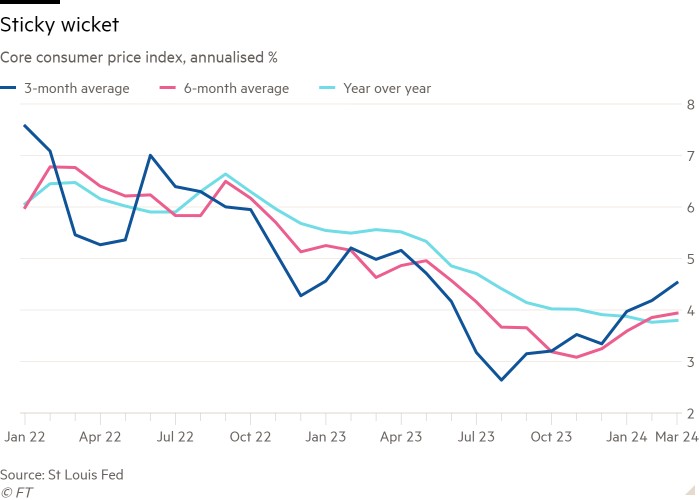

CPI: zapeo

Ako tri podatkovne točke čine trend, tada se čini da je inflacija u SAD-u zapela na 3 posto. To je poruka jučerašnjeg ožujskog indeksa potrošačkih cijena, trećeg po redu tvrdoglavo vrućeg izvješća o inflaciji. Tromjesečni prosjek temeljnog CPI-ja kreće se ispod 4 posto, a dugoročni prosjeci ne zaostaju puno:

Nije tako loše kao što gornji grafikon sugerira, jer je inflacija izdataka za osobnu potrošnju, koju ciljaju Federalne rezerve, gotovo 1 postotni bod niža od CPI-ja. Ali nedavni trend je jasan i zabrinutost zbog inflacije je opravdana.

Reakcija tržišta u srijedu je bila velika. Dionice su pale, terminska tržišta dalje, a prinosi su porasli preko krivulje, predvođeni dvogodišnjim obveznicama koje su porasle za 23bp. Dvogodišnji je još uvijek ispod najviših vrijednosti iz 2023., ali je ove godine porastao za gotovo 75bp. Sve to odražava stajalište da će Fed zadržati više stope dulje i da ih možda uopće neće smanjiti 2024.

Reakcija je opravdana sastavom podataka o CPI-u za ožujak. Inflacija osnovnih usluga porasla je na godišnjoj razini za 6 posto, a za razliku od prethodna dva izvješća, nije bilo velikih anomalija za koje bi se moglo kriviti. Rasprava o CPI-u izgleda vruće jer prilagodba cijena s “učinkom siječnja” na početku godine funkcionira samo tako dugo. Cijene rabljenih automobila, koje su porasle u veljači i podigle ukupne cijene robe, pale su za 1 posto u ožujku; također se nastavila robna deflacija. Zrakoplovne karte i cijene hotela, dvije nestabilne kategorije koje mogu izbaciti podatke, obje su se dobro ponašale.

Umjesto toga, inflacija je bila snažna u kategorijama usluga koje su neko vrijeme izgledale ustrajno vruće: sklonište, medicinska njega i auto usluge. Inflacija skloništa ponovno je nadmašila dugogodišnja predviđanja da će pasti kako bi se uskladila s benignijim trendom koji pokazuju novi podaci o najmu iz Zillowa. Medicinska skrb bila je potaknuta snažnim porastom cijena bolničkih usluga (porast od 1,2 posto u ožujku), vjerojatno odražavajući velika nedavna povećanja plaća na .

U međuvremenu, osiguranje automobila i popravak automobila porasli su 2 posto, odnosno 3 posto u ožujku. Ove dvije kategorije čine 7 posto inflacije osnovnih usluga i imaju prilično zastrašujuće dugoročne grafikone:

Još ima razloga za optimizam. Iako tržište rada već jest, rast plaća usporava se sporije. Najnoviji podaci ukazuju na rast plaća od 4 do 5 posto, u usporedbi s 3 do 4 posto prije pandemije. To bi moglo značiti da je samo pitanje vremena kada će usporavanje rasta plaća smanjiti pritisak na cijene na, recimo, inflaciju bolnica ili servisa automobila. Inflacija skloništa također bi mogla dodatno pasti, kao što su analitičari dugo predviđali. Nitko ne zna “pravo” vrijeme kašnjenja koje se može očekivati između podataka o najamnini Zillowa i podataka o najamnini CPI-ja; jednostavno bi mogao biti duži od predviđenog. Tri mjeseca ljepljive inflacije zabrinjavajuća su, ali bi mogla biti prepreka na putu.

Sve u svemu, smatramo da je ovo izvješće o CPI-ju udarac optimizmu brze dezinflacije i stvara značajnu neizvjesnost oko vremena smanjenja stopa. Stoga ima smisla da su tržišta jučer zadrhtala. Veće pitanje za ulagače: koliko je nedavni porast ovisio o neminovnom smanjenju kamatnih stopa u početku? (Ethan Wu)

Appleove tužbe: ovaj put drugačije?

Povremeno sam pokrivao tehnološke tvrtke nekoliko desetljeća, a cijelo to vrijeme inteligentni i dobro informirani ljudi govorili su mi, povremeno, da će neka tužba nanijeti ozbiljnu štetu superprofitabilnom poslovanju model neke Big Tech tvrtke. Microsoft je glavni primjer ovdje, ali tu su i Motorola protiv Qualcomma, razni napori da se ograniči Googleov oglasni posao, i tako dalje. Samo je malo pretjerivanje reći da ništa od ovoga na kraju nije bilo bitno. Microsoft, koji ima više pravnih ciljeva naslikanih na svojim leđima nego itko drugi, je najvrjednija korporacija na svijetu.

Tako da mi je teško ne slegnuti ramenima američkog Ministarstva pravosuđa, koje tvrdi da je proizvođač iPhonea monopolist. Ovakve stvari nikada prije nisu bile važne. Zašto bi sada?

Dan Ives, analitičar u Wedbushu koji ima ocjenu kupnje za Apple, kaže da je “ovaj put drugačije jer pritisak raste globalno, a DoJ je udario kada je željezo vruće”. Kaže da je parnica, na ljestvici rizika od 1-10, ocjena osam, dok su druge tehnološke parnice u posljednjim desetljećima bile dvije ili tri. Iako smatra da su šanse da ministarstvo pravosuđa prisili reviziju poslovnog modela tvrtke niske – manje od 20 posto – to bi imalo veliki financijski učinak.

Rat protiv Applea doista je na više frontova. U Europi, tijela za tržišno natjecanje imaju za suzbijanje konkurencije konkurentskih servisa za strujanje glazbe na svojoj platformi. To je iznos koji će Apple izvući iz jastuka na kauču, ali to je okus kazni i lijekova koji bi mogli doći s EU-om Appleovih i Googleovih trgovina aplikacija prema Zakonu o digitalnim tržištima. U međuvremenu, u SAD-u, pravna borba s Epic Gamesom neće nestati. Proizvođač igrica Fortnite kaže da Apple mora dopustiti programerima aplikacija da kupce usmjere na transakcijske platforme izvan trgovine aplikacija. A antimonopolska tužba Ministarstva pravosuđa prijeti plaćanjima koje Google plaća Appleu da bude zadana tražilica na iPhoneu – veliki dio prihoda od čiste marže.

Svi pravni izazovi usredotočeni su na jedno, dvostrano pitanje: sposobnost Applea da zarobi potrošače unutar svog iPhone ekosustava i izvuče plaćanja od rivala koji se žele domoći tih potrošača. Ovaj se osnovni problem odnosio na strujanje glazbe, upravljanje transakcijama, uparivanje sata i telefona, digitalne novčanike i takozvane “superaplikacije”.

Nick Rodelli iz CFRA Researcha, koji se specijalizirao za pravna pitanja, smatra da DoJ ima šanse tri prema četiri da dobije slučaj i da pobjeda preživi reviziju Vrhovnog suda. Ovaj bi ishod mogao potrajati samo tri godine, kaže on. Time su Appleovi prihodi od usluga, koji čine oko trećinu operativne dobiti, ugroženi. Njegov središnji slučaj je 10-postotni pogodak zarade po dionici – mnogo, za tvrtku koja više ne raste osobito brzo.

Benigniji, ali još uvijek realističniji pogled dolazi od Genea Munstera iz Deepwater Asset Managementa. On također vidi značajnu šansu da DoJ uspješno provede pravne lijekove protiv Applea u mnogim područjima na koja cilja – satovi, novčanici, superaplikacije itd. Ali on smatra da povećana otvorenost možda neće dovesti do tolikog mijenjanja potrošača. “Samo zato što je lakše promijeniti ne znači da će ljudi to učiniti.” Ljudi vjeruju Appleu kao brendu, kaže, jer proizvodi dobro funkcioniraju. “Stalno se vraća na to tko ima dobre proizvode”, kaže. Stoga je najveća briga, po njegovom mišljenju, gubitak Googleovog novca.

Ovo gledište je u skladu s čvrstim uvjerenjem Unhedgeda o ogromnoj lijenosti većine ljudi u većini domena. Ulagači moraju razmisliti o sljedećoj jednadžbi. Procijenite koliko je konkurentski proizvod bolji od Appleovog, cijenom ili (subjektivno) kvalitetom. Oduzmite (subjektivni) trošak promjene. Ako je rezultat negativan, Apple bi trebao biti u redu. I zapamtite, ljudi mrze promjenu svoje digitalne i financijske infrastrukture, čak i ako to ne traje toliko dugo.

Da još više pojednostavimo, ključno pitanje o Appleu još uvijek nije legalnost njegovog poslovnog modela. Riječ je o kvaliteti njegovih proizvoda. Jesu li ipak bolji, ili barem ne puno lošiji?

Jedno dobro štivo

.

FT Unhedged podcast

Ne možete se zasititi Unhedgeda? Slušajte , čiji su domaćini Ethan Wu i Katie Martin, za 15-minutno uronjenje u najnovije tržišne vijesti i financijske naslove, dva puta tjedno. Pogledajte prošla izdanja biltena.

Preporučeni bilteni za vas

Močvarne bilješke — Stručni uvid u raskrižje novca i moći u američkoj politici. Prijavite se

Dubinska analiza — Najvažnije priče iz svijeta korporativnih financija. Prijavite se