Ostanite informirani uz besplatna ažuriranja

Jednostavno se prijavite na Globalna ekonomija myFT sažetak — isporučuje se izravno u vašu pristiglu poštu.

Ovaj je članak inačica našeg biltena Unhedged na licu mjesta. Prijavite se kako biste svaki radni dan dobivali newsletter ravno u svoju pristiglu poštu

Dobro jutro. Jučerašnji vrući podaci o inflaciji potrošačkih cijena nisu spriječili S&P 500 od još jednog vrhunca svih vremena, niti pomamu o umjetnoj inteligenciji da nastavi. Nvidia, ozbiljna oklada na AI, i Super Micro Computer, a, obje su porasle za nekih 7 posto. Microsoft, Amazon, Alphabet i Meta planiraju potrošiti zajedno 180 milijardi dolara na kapitalna ulaganja u 2024., što je povećanje od 27 posto, prema Bank of America. Ovim tempom, morat ćemo revidirati naše “” stajalište u “pa, nije bio balon dok svi niste poludjeli”. Pošaljite nam e-poštu: i .

CPI, dio II

Nakon prošlomjesečnog izvješća o indeksu potrošačkih cijena, koje je bilo vruće od očekivanog, Unhedged je napisao članak pod nazivom “”, koji zaključuje:

Bude li i veljača jednako vruća, to će biti druga priča. Za sada, zadržite prosudbu.

Pa, mjesec dana je prošlo, a CPI je u veljači ponovno postao vruć, iako s manjom maržom. Koliko bismo trebali biti zabrinuti? Prošli smo put tvrdili da su četiri dijela konteksta učinila izvješće o siječanjskoj inflaciji manje zastrašujućim. U interesu dosljednosti, mislili smo da bismo ih ponovno pregledali:

-

“Inflacijska očekivanja, za koja Federalne rezerve misle da su najvažniji pojedinačni input ostvarene inflacije, padaju.”

Još uvijek općenito istinito, ali manje uvjerljivo nego prije mjesec dana. Trogodišnja i petogodišnja inflacijska očekivanja potrošača porasla su u proteklom mjesecu, a isto tako i prag rentabilnosti, najbolja tržišna procjena buduće inflacije. Najdramatičniji potez dogodio se u dvogodišnjim rentabilnosti (iako je temeljno tržište tanko i bučno), dok dugoročnije rentabilnosti još uvijek izgledaju mirno:

-

“Siječanjska izvješća o inflaciji obično su nestabilna.”

Ovo izgleda dobro. Analitičari su sumnjali da je “siječanjski učinak”, stvoren godišnjim ažuriranjem ugovora o zapošljavanju i dobavljačima koje je teško sezonski prilagoditi, potaknuo određene radno intenzivne kategorije cijena. Mnogi od njih vratili su se u veljaču, uključujući medicinske usluge, osobnu njegu i restorane. Zapanjujući skok u ekvivalentnoj stanarini vlasnika – jedan toliko oštar da je Zavod za statistiku rada objasnio kako se to dogodilo – također se vratio.

-

“Nedavne vijesti puno su bolje za inflaciju izdataka za osobnu potrošnju, što je ono što Fed cilja.”

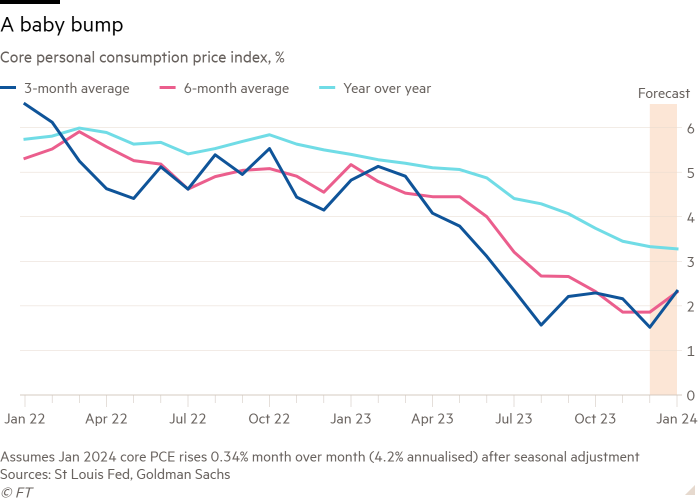

Ne više toliko. Prošlog smo mjeseca upotrijebili ključnu PCE prognozu Goldman Sachsa da vizualiziramo do tada dobre PCE vijesti:

No očitavanje iznad očekivanja u siječnju i ograničeno olakšanje koje se očekuje u veljači daju mračniju sliku. U donjem ažuriranom grafikonu koristimo najnoviju Goldmanovu osnovnu PCE prognozu za veljaču (mjesečno povećanje od 0,27 posto ili 3,3 posto na godišnjoj razini). Šestomjesečni prosjek koketira s 3 posto:

-

“Inflacija u skloništima trebala bi i dalje hladiti, iako se o vremenu može nagađati.”

Nema jasnoće. Ukupna inflacija smještaja usporila je u veljači na 0,4 posto, s 0,6 posto u siječnju. Ali to je bio samo povratak na prethodnu stopu. Još uvijek čekamo dugo očekivanu konvergenciju između CPI podataka o skloništima i podataka o najmu s novim najmom. Donji grafikon iz Pantheon Macro daje jednu optimističnu priču. Ali jednako tako možete tvrditi da je CPI zaklon bio zabrinjavajuće visok i stabilan gotovo godinu dana:

Zasad nije ohrabrujuće. Međutim, nekoliko drugih podatkovnih točaka za veljaču poboljšava izglede za inflaciju. Siječanjska eksplozija supercore inflacije od 0,9 posto (temeljne usluge bivše sklonište) pokazala se prijelomnom. Neka od povećanja u veljači izgledaju prolazno, poput skoka cijena zrakoplovnih karata od 3,6 posto (vjerojatno jednokratni odgovor na veće troškove goriva za avione) i porasta cijena rabljenih automobila od 0,5 posto (u posljednje vrijeme cijene na veleprodajnim aukcijama padaju) ).

Zapamtite, također, da se rast plaća usporava, što vjerojatno pomaže smanjenju inflacije. Vjerojatan je ponovni porast inflacije u prvom tromjesečju koji nestaje u drugom tromjesečju. No, pretpostavka da se inflacija stabilizira bliže 3 posto nego 2 posto polako postaje jača. (Ethan Wu)

Zašto je JPMorgan toliko dominantan, dio II: struktura ispred vještine

U ponedjeljak sam o tome kako se JPMorgan apsolutno uzdiže nad američkom bankarskom industrijom. Njegova je dominacija pomalo tajanstvena. Očekuje se da će veliki i jaki neprestano postajati sve veći i jači u tehnologiji, ali ne toliko u bankarstvu. Bankarstvo ima neke značajke koje stvaraju efekte razmjera – fiksni administrativni i regulatorni troškovi dovode do operativne poluge za veće igrače, na primjer. Ali temeljni proizvod bankarstva, kapital, jest roba. Za razliku od nekih roba, poduzeću je teško postati neprikosnoveni proizvođač kapitala s niskim troškovima. Stoga se ne bi očekivalo da će šačica banaka preuzeti većinu tržišta i da će jedna banka dominirati tom šačicom. Kako je JPMorgan to uspio?

Pisali su čitatelji, većina njih tvrdeći da se dominacija JPMorgana svodi na superiorni menadžment. Nekoliko je istaknulo da je izbjegao nevjerojatno velike pogreške rivala kao što su Wells Fargo i Citigroup (svi su primijetili da nije bio dobar izgled). Drugi su primijetili da je bankarstvo u osnovi samo upravljanje rizikom, a JPMorgan je jednostavno bolji u znanju koje rizike preuzeti i koliki dio njih preuzeti. Poznati nedavni primjer je odluka JPMorgana da drži gotovinu s niskim prinosom kada su stope bile na najnižim razinama, umjesto da dobije nešto veći povrat ulaganjem u dugoročne državne vrijednosnice. Rival Bank of America zauzeo je suprotan pristup. Stope su uredno porasle, BofA ima velike nerealizirane gubitke na svojim dugim obveznicama, a JPMorgan može slobodno ulagati po višoj stopi.

Mnogi drugi čitatelji rekli su da je Jamie Dimon vrlo dobar izvršni direktor, kako na razini operativnih detalja tako i na razini strateške vizije (rijetka kombinacija). Doista, teško je pronaći ljude koji to negiraju.

Ali dopustite mi da objavim svoju pristranost: iako vjerujem da dobar menadžment može učiniti tvrtke puno boljima, velike tvrtke koje dosljedno proizvode izvrsne rezultate i dominiraju industrijama gotovo uvijek imaju intrinzične strukturne prednosti. Stoga je najbolje potražiti te strukturne značajke prije razmišljanja o izvrsnosti upravljanja.

Jasno je da je jedna od prednosti JPMorgana njegov diverzificirani poslovni model. Osobito u regulatornom režimu nakon 2008., gdje se visoka zaduženost i kratkoročno veleprodajno financiranje ne gledaju s mrštenjem, a ponderi rizika imovine su iznimno važni, imati veliku maloprodajnu bankarsku operaciju koja odgovara investicijskom bankarstvu i trgovačkim poslovima je prednost. Poslovanje s građanima osigurava financiranje depozita i imovinu zrelu za sekuritizaciju, poput hipoteka i kredita kreditnim karticama. A u svijetu u kojem investitori vole poslovanje sa stalnim naknadama, upravljanje imovinom i obrada plaćanja podupiru procjenu vrijednosti banke i smanjuju njezin trošak kapitala. A JPMorgan ima sve te stvari, u velikom broju, prije nego što je Dimon postao CEO. Naslijedio je idealnu platformu za rast u postkriznom svijetu.

A kada banka ima pravu platformu za rast i počne rasti, taj će se rast težiti uspoređivanju. Nedavne studije otkrile su značajne i postojane povrate razmjera u bankarstvu. Na primjer, David Wheelock i Paul Wilson, profesori ekonomije na Federalnim rezervama odnosno Sveučilištu Clemson, tvrdili su 2017. da je konvencionalno mišljenje o povratu na obujam u bankarstvu pogrešno. Ta je mudrost tvrdila da su povrati na razmjere vođeni troškovima i da su iscrpljeni nakon što banka dosegne samo nekoliko stotina milijuna dolara imovine. Promatrajući pretkriznu 2006. i postkriznu 2015. godinu, otkrili su da postoji značajan odnos između rasta i povećanja prinosa, čak i za najveće banke, a kod nekih od tih vrlo velikih banaka, prinosi dolaze iz prihoda i profit, a ne samo troškovi. Povećanje pomaže u povećanju povrata, a ti veći povrati mogu se ponovno uložiti u rast.

Opći rezultati poput Wheelockovih i Wilsonovih ipak ne objašnjavaju u potpunosti što je JPMorgan postigao. Stope rasta banke u posljednjih 20 godina su izvanredne. U investicijskoj banci, poslovnoj banci i banci za građane, imovina je rasla po stopi od oko 6 posto godišnje (malo je teško doći do točnih brojeva jer je JPMorgan tijekom godina promijenio strukturu izvješćivanja). Ako to ne zvuči kao visoka stopa rasta, sjetite se da je na početku bilo 750 milijardi dolara imovine. Imovina klijenata u upravljanju imovinom porasla je na 10 posto. Ostale divizije bile su gotovo jednako impresivne. Nevjerojatno, povrat na kapital u ključnom poslovanju banke (investicijsko i maloprodajno bankarstvo) povećao se čak i dok je zaduženost – količina posuđenog novca korištena za stvaranje tih povrata – dramatično pala.

Dominacija JPMorgana je nešto više od korporativne strukture koja savršeno odgovara vremenu i generičkog povećanja povrata na obujam u bankarstvu. Uskoro o tome što bi to moglo biti.

Jedno dobro štivo

.

FT Unhedged podcast

Ne možete se zasititi Unhedgeda? Slušajte , čiji su domaćini Ethan Wu i Katie Martin, za 15-minutno uronjenje u najnovije tržišne vijesti i financijske naslove, dva puta tjedno. Pogledajte prošla izdanja biltena.

Preporučeni bilteni za vas

Močvarne bilješke — Stručni uvid u raskrižje novca i moći u američkoj politici. Prijavite se

Dubinska analiza — Najvažnije priče iz svijeta korporativnih financija. Prijavite se