NEW YORK — Kad je Anni Branch (37) na početku pandemije 2020. godine smanjeno radno vrijeme, iznenada je primijetila oglase za aplikaciju pod nazivom EarnIn.

“Znate kako vas dohvate – algoritme – kao da vam čitaju misli”, rekao je Branch. “U oglasu je pisalo da mogu dobiti do 100 dolara ovaj tjedan i vratiti ih u sljedećem razdoblju isplate.”

Branch, koji je radio kao administrativni pomoćnik u Charlestonu, Južna Karolina, preuzeo je aplikaciju, pristao na fiksnu naknadu i dodao predloženu “napojnicu”. Novac joj je pomogao pokriti troškove do isplate, kada je aplikacija zadužila posuđenih 100 USD, plus 18 USD za naknadu i napojnicu. Četiri godine kasnije, Branch je rekla da još uvijek koristi aplikaciju, čak jednom mjesečno.

EarnIn je jedna od više od desetak tvrtki koje pružaju ovu uslugu, naplaćenu kao Earned Wage Access. Aplikacije daju male kratkoročne kredite radnicima između plaća kako bi mogli platiti račune i zadovoljiti svakodnevne potrebe. Na dan isplate, korisnik vraća novac iz svoje plaće. Između 2018. i 2020. obujam transakcija utrostručio se s 3,2 milijarde dolara na 9,5 milijardi dolara, prema Datos Insightsu.

Iako aplikacije za pristup zarađenom plaćom postoje već više od desetljeća, pandemija i njezine posljedice povećale su njihovu popularnost. Neke aplikacije imaju pristupačna ljudska imena – kao što su Dave, Clio, Albert i Brigit – dok druge sugeriraju financijsku slobodu: Empower, FloatMe, FlexWage, Rain. Tipični korisnik zarađuje manje od 50.000 dolara godišnje, prema Vladinom uredu za odgovornost, i iskusio je dvije godine visoke inflacije.

Zagovornici aplikacija kažu da one pomažu ljudima koji žive od plaće do plaće da upravljaju svojim financijama i izbjegnu potrebu za zahtjevnijim opcijama, poput brzih zajmova ili prekoračenja bankovnog računa. Ali neki analitičari, zagovornici potrošača i zakonodavci kažu da su aplikacije zapravo brzi zajmovi u novom tehnološkom omotu i da mogu zarobiti korisnike u beskrajnom ciklusu posuđivanja koji iscrpljuje njihovu zaradu.

Kritičari također kažu da troškovi zajmova nisu uvijek transparentni. Mnogi naplaćuju mjesečne pretplate, a većina naplaćuje obvezne naknade za trenutne prijenose sredstava, iako obično postoji besplatna opcija za primanje sredstava u roku od jednog do tri radna dana. Prosječna kamatna stopa za zajam koji se otplaćuje u roku od sedam do 14 dana bila je 367%, što je stopa usporediva s brzim pozajmljivanjem, prema izvješću Centra za odgovorno zajmovanje.

Zamućuje vodu činjenica da su neki poslodavci integrirali Earned Wage Access aplikacije u svoje plaće, s različitim troškovima, modelima i strukturama naknada. Amazon i Walmart, na primjer, ne naplaćuju uvijek zaposlenicima rani pristup zarađenim plaćama izvan redovnih razdoblja isplate.

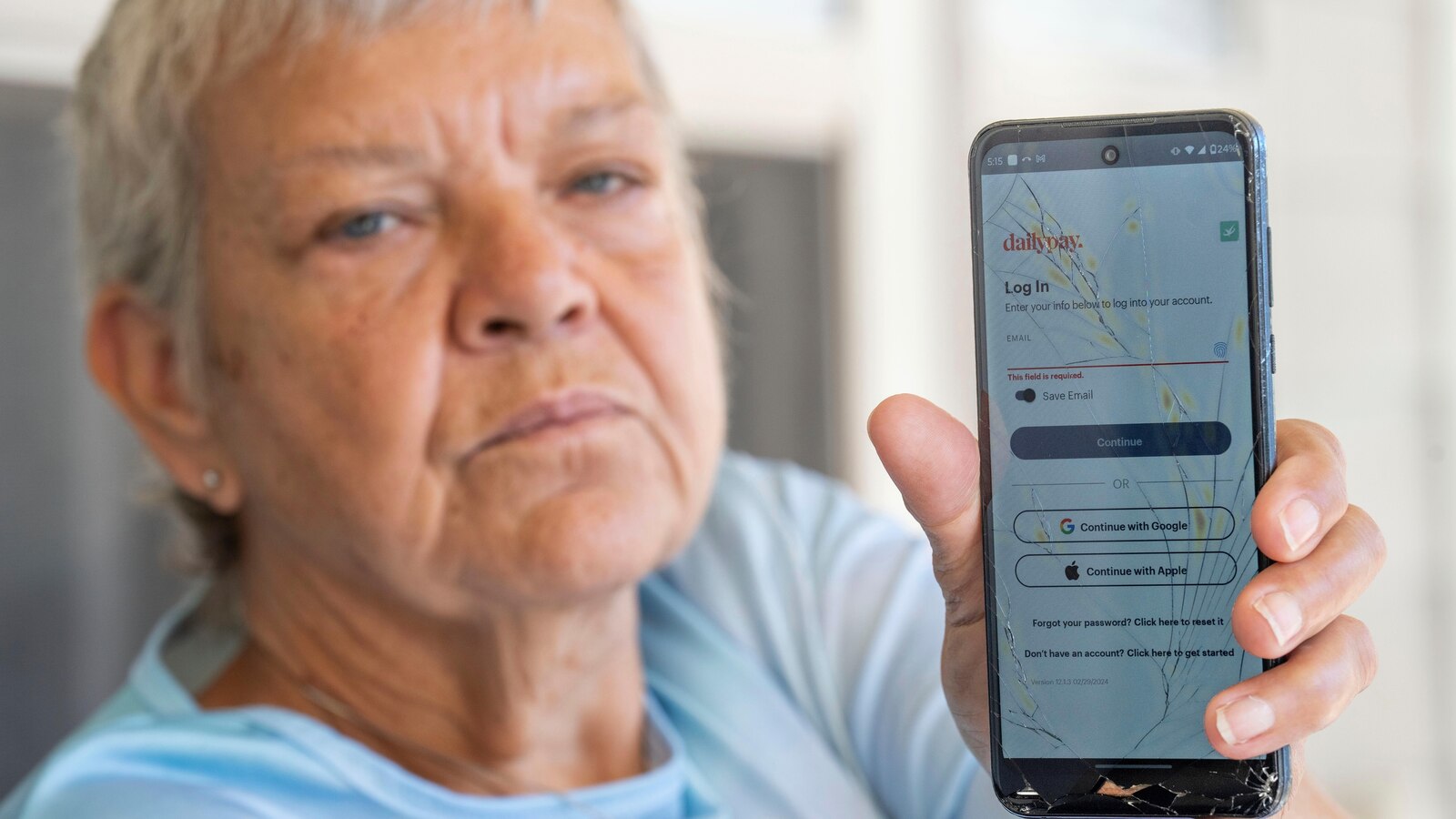

Sheri Wilkins, 60, koja radi kao kućna zdravstvena pomoćnica u College Stationu u Teksasu, rekla je da koristi aplikacije od 2020. i da se osjeća “ovisnom o novcu”.

Ugovaratelj zdravstvenih usluga koji zapošljava Wilkins nudi DailyPay, a Wilkins obično koristi aplikaciju za prijenos iznosa plaće za taj dan (10,60 dolara po satu) dva puta dnevno — jednom nakon svake od dvije smjene, za što se zasebno plaća. Svaki put plaća naknadu od 3,49 dolara, što je ukupno 7 dolara dnevno. S 35 dolara tjedno, aplikacija pojede više od tri sata njezine plaće tjedno, ili dan i pol rada mjesečno.

“Navuku vas na taj novac”, rekao je Wilkins. “Dobro je i sjajno to imati – kupiti namirnice i cigarete – ali kada dođe vrijeme da imate svoju plaću, ona je samo 50-60 dolara.”

Wilkins je rekla da nije znala da aplikacija ima besplatnu opciju, koja bi prebacila novac za jedan do tri dana. Rekla je da ju je aplikacija uvijek usmjeravala na opciju trenutnog prijenosa.

Glasnogovornik DailyPaya rekao je u izjavi da aplikacija nudi dvije opcije bez naknade za većinu korisnika i treću s onim što su opisali kao “malu naknadu sličnu bankomatu”.

Matt Bahl, koji istražuje probleme na radnom mjestu za Financial Health Network, rekao je da je rast industrije pristupa zarađenom plaćom simptom raširene financijske nesigurnosti.

“Namijenjen je pomoći u rješavanju kratkoročnih izazova likvidnosti”, rekao je. “Ali ako su ti izazovi rezultat nedovoljnog prihoda, to ih neće riješiti. Ne možete se ‘tehnički’ izvući iz materijalnih nedostataka.”

Andrew Lewis, 32, koji živi u okrugu Bucks u Pennsylvaniji, rekao je da koristi EarnIn, djelomično za pokrivanje neočekivanih troškova. Lewis radi kao procesni tehničar za tvrtku za proizvodnju elektronike i kaže da ponekad koristi aplikaciju svaki tjedan, za novac za benzin ili nešto što treba njegovom malom djetetu ili ženi.

Lewis obično plaća “napojnice” koje aplikacije predlažu, rekao je, ali on ih “ne voli toliko”, dijelom zbog poruka.

“Savjeti nam omogućuju da trčimo za milijune članova poput vas”, stoji u kopiji EarnIna u aplikaciji. Tvrtka kaže da koristi napojnice za održavanje opcije bez naknade.

“Osjećam se malo krivim zbog toga kako to zvuči”, rekao je Lewis.

Godine 2021. kalifornijski Odjel za financijsku zaštitu i inovacije otkrio je da se “korisnici često osjećaju prisiljeni ostaviti (napojnice) zbog primijenjenih taktika pritiska kao što je… tvrdnja da se napojnice koriste za podršku drugim ranjivim potrošačima ili u dobrotvorne svrhe.”

U svom izvješću odjel je otkrio da zajmoprimci koji koriste pristup zarađenom plaćom uzimaju u prosjeku 36 zajmova godišnje. Na 5,8 milijuna transakcija, 73% potrošača platilo je “napojnicu”, u prosjeku 4,09 USD po napojnici. Na tri tuceta zajmova to je 147 dolara godišnje samo u napojnicama.

Penny Lee, voditeljica Udruge za financijsku tehnologiju, industrijske skupine, kaže da se sve više ljudi okreće pristupu zarađenom plaćom kao pogodnosti koja im omogućuje da nadoknade “nepovezanost između onoga što potrošač treba potrošiti … i svoje plaće ciklus.”

Poput zajmova Kupi odmah, plati kasnije, aplikacije ne pokreću kreditne provjere i naplaćuju se kao beskamatne. Za razliku od brzih zajmova ili zajmova za vlasništvo nad automobilima, gdje zajmoprimci zalažu svoja vozila kao kolateral, korisnici aplikacija ne suočavaju se s balonskim plaćanjima, crnim mrljama na svojim kreditnim izvješćima ili mogućnošću gubitka automobila ako ne plate. Podržavatelji također kažu da aplikacije ne tuže niti šalju naplatitelje nakon neplaćenih dugova.

FTA kaže da je prosječna cijena po korištenju aplikacije Earned Wage Access između 2,59 USD i 6,27 USD. Tvrtke kažu da su naknade usporedive s naknadama za bankomate i jeftinije od naknada za prekoračenje, koje ljudi imaju ako nemaju dovoljno novca na tekućem računu da pokriju račun prije isplate. Prosječna naknada za prekoračenje iznosi više od 25 USD, a može doseći i 36 USD.

Međutim, u svom je izvješću Centar za odgovorno kreditiranje otkrio da su korisnici aplikacija doživjeli 56% porast prekoračenja na tekućem računu.

Brojne države krenule su u reguliranje pristupa zarađenim plaćama ograničavanjem naknada za te proizvode. Industrija podupire savezni prijedlog zakona, koji je trenutno pred Kongresom, a kojim bi se aplikacije isključile iz reguliranja Zakona o istini u posudbi.

Kada je Connecticut donio zakon kojim se ograničavaju naknade koje aplikacije mogu naplaćivati, EarnIn je prestao raditi u državi. Upitan zašto, izvršni direktor EarnIn-a Ram Palaniappan rekao je da to više nije “ekonomski održivo”.

I Kalifornija i Havaji trenutno izrađuju zakone za obuzdavanje naknada za pristup zarađenom plaćom.

Zastupnik Bryan Steil, R-WI, jedan od saveznih podupiratelja zakona, rekao je da će to “osigurati radnicima diljem zemlje da mogu nastaviti koristiti ove usluge, koje im pomažu da bolje povežu posao i nagradu.”

Ali senator države Hawaii Chris Lee, demokrat koji je uveo propis usmjeren na pristup zarađenim plaćama u državnom Senatu, nazvao je kamatne stope od 300 i više posto “modernom shemom brzih zajmova”. Lee je rekao da bi želio vidjeti više transparentnosti i zaštite radnika.

Lauren Saunders, odvjetnica u Nacionalnom centru za potrošačko pravo, kaže da je ovo ključni trenutak za regulaciju.

“Kad bi ljudi (pristup zarađenom plaćom) koristili za pokrivanje jednog hitnog troška godišnje, to bi moglo biti bolje nego podlijegati naknadama za prekoračenje ili zajmovima do isplate ili zajmovima pod vlasništvom automobila”, rekla je. “Ali biti bolji od užasnih predatorskih proizvoda ne bi trebao biti zahtjev.”

___

Associated Press dobiva potporu Zaklade Charles Schwab za obrazovno izvješćivanje i izvješćivanje s objašnjenjima za poboljšanje financijske pismenosti. Neovisna zaklada odvojena je od Charles Schwab and Co. Inc. AP je isključivo odgovoran za svoje novinarstvo.