Ostanite informirani uz besplatna ažuriranja

Jednostavno se prijavite na Državne obveznice myFT sažetak — isporučuje se izravno u vašu pristiglu poštu.

Mark Weidemaier, Ugo Panizza i Mitu Gulati profesori su na Sveučilištu Sjeverne Karoline (pravo), Sveučilištu Virginije (pravo) i Ženevskom institutu (međunarodna ekonomija).

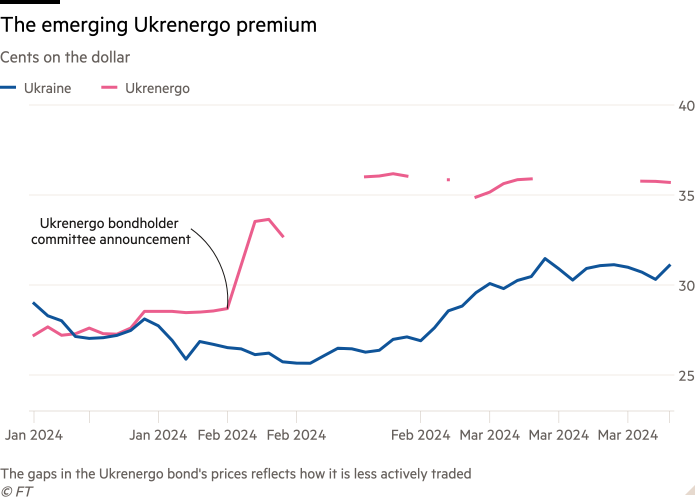

Prije otprilike mjesec dana objavljena je najava da će ukrajinska državna elektroenergetska tvrtka Ukrenergo. Obveznicu je jamčio ukrajinski suveren, a srž objave bila je sljedeća (Alphavilleov naglasak u nastavku):

Grupa od samog početka želi razjasniti da, kako bi Grupa podržala bilo kakvu transakciju restrukturiranja ili upravljanja obvezama u vezi s Obveznicama, takvo restrukturiranje ili transakcija mora se baviti zaduženjem Društva na samostalnoj osnovi, a ne kao dio bilo kakvog planiranog restrukturiranja ukrajinskog državnog duga.

To je dobro i dobro — naravno, vlasnici svake obveznice žele poseban tretman. Ali evo nešto što nas je zainteresiralo. Nakon objave, tržišna cijena ovih obveznica skočila je otprilike 30 posto u odnosu na vlastite obveznice države. Ta je premija od tada pala, ali Ukrenergo još uvijek trguje s oko 15 posto premije u odnosu na usporedivu državnu obveznicu.

Što dovraga? Koja je informacija bila u objavi koja je toliko uzbudila tržište? Ne vidimo očito objašnjenje pa, kao što uživamo u tome s vremena na vrijeme, nagađamo.

Prvo, malo pozadine. U srpnju 2022., nekoliko mjeseci nakon početka rata s Rusijom, rokovi dospijeća za ovu obveznicu i druge koje je izdala Ukrajina sporazumno su produženi do studenog 2024. Možda se nadalo da će rat završiti do kraja 2024. Gledajući relativno tržište cijene Ukrenerga i ukrajinskih državnih obveznica, čini se da su svi u to vrijeme pretpostavili da će ta obveznica biti restrukturirana pod istim uvjetima kao i drugi ukrajinski državni krediti u bilo kojem budućem poslijeratnom rješavanju duga.

Moglo bi se postaviti pitanje zašto bi se obveznica Ukrenerga s državnim jamstvom tretirala isto kao i ukrajinske državne obveznice. Iza njega stoje dva entiteta (tvrtka i suveren) dok vanilla suverene obveznice podupire samo suveren. Osim ako tvrtka nije samo kanta zasuna, njezini bi vjerovnici trebali dobiti više u restrukturiranju.

Mogući odgovor je da obveznica Ukrenerga ima klauzulu o kolektivnoj akciji (CAC), koja omogućuje promjenu ključnih uvjeta poput obveza plaćanja skupnim glasovanjem svih imatelja obveznica sa sličnim CAC-ovima. Prag za takvu izmjenu je 75 posto. Obveznica Ukrenerga s 825 milijuna dolara relativno je mala — zasjenjena u odnosu na ukrajinske obveznice u vrijednosti od 20 milijardi dolara s agregiranim CAC-ovima. Potonja skupina može držateljima obveznica Ukrenerga dati tretman koji za sebe prihvate. A to će biti diktirano procjenama MMF-a i drugih o tome koliko će Ukrajini trebati poslijeratnog otpisa duga.

Usred svega ovoga, zašto bi ova mala obveznica Ukrenerga očekivala poseban tretman? Slijede neka luda nagađanja.

Sumljivo dobri ugovorni uvjeti?

Budući da proučavamo ugovorne odredbe, naša prva pretpostavka je da je odvjetnik vjerovnika pronašao prednost u dokumentima o jamstvu. Ili barem neki čudan jezik za koji bi se moglo uvjerljivo tvrditi da je jamstvo jače od realnog. Ali borimo se pronaći bilo što u Ukrenergo obveznici što nudi posebnu zaštitu vlasnicima obveznica.

Obveznica Ukrenergo može se združiti sa svim ostalim sve dok njezin CAC ima uglavnom iste uvjete kao i ostale. I koliko možemo reći, gotovo je identičan, osim pozivanja na jamstvo. Stoga se čini da se ti ulagači mogu prisiliti da glasaju zajedno s mnogo većom skupinom ukrajinskih državnih obveznica.

I dok zajamčena obveznica ima neki zbunjujući jezik – kao što je tvrdnja da obveze državnog jamca neće biti pod utjecajem izmjene Ukrenergo obveznice – suveren je samo na udici za “sve iznose koje plaća izdavatelj”. Dakle, ako se ti iznosi smanjuju putem CAC-a, smanjuje se i iznos koji država mora platiti.

Ukinuti jamstvo?

Je li moguće da se vlasnici obveznica žele riješiti jamstva — možda vjerujući da će ih to odvesti izvan kišobrana državnih obveza koje će morati biti restrukturirane?

Ukrenergo teško da je uspješna tvrtka. Ali možda, kao i neke druge ukrajinske tvrtke, ima koristi od nekih subvencija koje daju europske vlade i SAD, koje shvaćaju važnost održavanja svjetla u Ukrajini.

A možda vlasnici obveznica Ukrenerga misle da će im suveren dopustiti da izbjegnu restrukturiranje ako ga oslobode jamstva. Bilo bi malo poboljšati bilancu države da se ukloni obveza jamstva.

Ali stvarno? Je li to dovoljno da suveren pusti te obveznice da pobjegnu?

A što je s tim željezničkim obveznicama?

Na stranu, primjećujemo da se cijene obveznica za ukrajinske državne željeznice također trguju uz veliku premiju u odnosu na državne obveznice. Kao i kod državnih obveznica, isplate ovih obveznica za dvije godine krajem 2022.

Jesu li željeznice dovoljno dobra tvrtka da opravdaju cjenovnu premiju u odnosu na ukrajinske državne obveznice? Jesu li te državne tvrtke u ratu nekako postale strojevi za profit? Ili je ova čudna cijena posljedica toga što se vlasnici obveznica nadaju da će biti plaćeni od subvencija Europljana i Amerikanaca? ( i )

Ako smo u pravu u našim divljim spekulacijama da te tvrtke izgledaju dobro jer imaju koristi od ratnih subvencija, sigurno davaocima subvencija neće biti drago vidjeti da se njihov novac proslijeđuje vlasnicima Ukrenergovih obveznica. (Budući da uživamo u špekulacijama, zamišljamo premiju vlasnika obveznica koja proizlazi iz otimanja udjela ratnih subvencija koje se koriste za izgradnju novog krila na nečijoj vili u Hamptonsu.)

A ako će to razljutiti donatore, može li Ukrajina doista namjeravati igrati s tim? Treba mu svaka lipa za obranu, a kasnije i za obnovu. Ima nešto crno u leći, što bi rekla Mituova mama. Nijedna druga mama nije bila dostupna za komentar.