Ostanite informirani uz besplatna ažuriranja

Jednostavno se prijavite na Globalna ekonomija myFT sažetak — isporučuje se izravno u vašu pristiglu poštu.

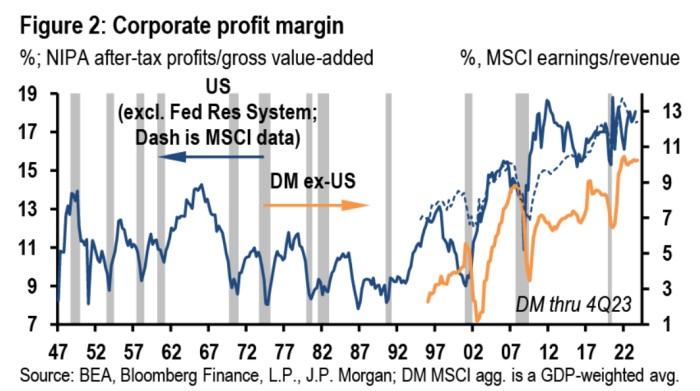

Ne drži se gotovo rekordne profitabilnosti. To se događa diljem svijeta.

Čak i izvan SAD-a, korporativne profitne marže razvijenih tržišta stalno su rasle u posljednjih nekoliko desetljeća, prema bilješci JPMorgana ovog tjedna:

Nb: Teško je izravno usporediti profitabilnost između dvije kategorije u gornjoj tablici. JPM izračunava marže američkih tvrtki koristeći podatke o nacionalnim računima — što je zgodan način za dugoročnu usporedbu cijelog američkog gospodarstva — i koristi jednostavniji izračun dobiti MSCI indeksa u odnosu na prihode za druga razvijena tržišta.

Bez obzira na to, profitabilnost je još uvijek blizu povijesnih maksimuma. To je prilično značajan trend s obzirom na porast inflacije koja ju je mogla (ili trebala?) ugroziti. Iz JPM-a:

Gdje [profit margins] go u nadolazećoj godini imat će važan utjecaj na zdravlje ekspanzije. Moć određivanja cijena blijedi kako inflacija pada, ali se inflacija plaća također smanjuje. Jedinični troškovi rada ublaženi su povećanjem produktivnosti u SAD-u. Gledajući unaprijed, vidimo utrku između plaća, produktivnosti i cijena, pri čemu su potonje ključni faktor u ciklusima popuštanja središnje banke.

Scenarij mekog prizemljenja zahtijeva otporan rast i usporavanje inflacije dovoljno da opravda smanjenje kamatnih stopa.

Banka je prilično ravnomjerno podijeljena u pogledu vjerojatnosti mekog prizemljenja ili recesije do sredine 2025. A ako je recesija na putu, mogla bi se rano pokazati u profitnim maržama poduzeća koje padaju prenisko – ili se penju previsoko.

JPMorgan vidi dva načina na koje bi se to moglo dogoditi:

1) Recesija vođena profitom (“Čekaj to”): Kako se profitne marže smanjuju, tvrtke počinju brinuti o svojoj ukupnoj zaradi. Uz prijetnju profitu, poduzeća odustaju od zapošljavanja i fiksnih ulaganja. Ovo je iskra koja pokreće sljedeću recesiju. Povijest je pokazala da kompresija marže dovodi do recesije. Iako se vrijeme može produljiti (npr. sredina 1980-ih, sredina 1990-ih i ekspanzija nakon GFC-a), vrhunac uvijek dolazi prije pada.

2) Prevladava moć određivanja cijena (“Prokleto vruće”): Tvrtke ne moraju smanjivati troškove suočene sa kompresijom marže. Umjesto toga, mogli bi odgovoriti podizanjem cijena. Ako bi se to dogodilo, marže bi se oporavile. Uz još uvijek jaka tržišta rada, potrošnja kućanstava nastavila bi se povećavati. Kombinacija jačanja prihoda s rastućim maržama povećala bi dobit, potičući nominalni rast. Međutim, središnje banke neće sjediti sa strane i dopustiti da inflacija bude znatno iznad ciljeva. U ovom scenariju, predviđamo da će Fed i druge središnje banke ostati na visokom nivou mnogo dulje ili čak i dalje rasti – na kraju iznudivši recesiju.

Barem desetljećima SAD zapravo nije doživio “prevruću” inflaciju potaknutu moći poduzeća u određivanju cijena (scenarij #2 gore). Ali Covid-19 je možda bio prekretnica za moć korporativnog određivanja cijena, kaže banka, pa bi rizik sada mogao biti veći:

U “vraški prevrućem” scenariju, implicitna pretpostavka je da poduzeća održavaju moć određivanja cijena na način koji nije bio vidljiv u prošloj ekspanziji kada je inflacija bila zbunjujuće niska. Što se moglo promijeniti da bi ovaj scenarij bio moguć? Jedan argument je da je prijetnja gubitka tržišnog udjela prije pandemije držala moć određivanja cijena pod kontrolom. To se promijenilo s pandemijom. Djelujući kao koordinirajući događaj (i generator buke), pandemija je navela sve tvrtke da zajedno podignu cijene — čime je uklonila prijetnju izgubljenog tržišnog udjela. Hoće li ovo razdoblje koordiniranih povećanja cijena blijedi središnje je pitanje za središnje banke i za trajanje ekspanzije.

Inflacija pohlepe? Ispričavanje? Kako god to nazvali, moglo bi biti prilično važno dok čekamo da “” inflacija usluga i više kamatne stope odjeknu kroz financijski sustav i gospodarstvo.

Daljnje čitanje:

—