Stope u SAD-u vrijede već gotovo godinu dana. Pa ipak . . . usluge inflacija je , tržište rada i financijska tržišta čini se da odražavaju .

Je li tako ekonomija trebala funkcionirati?

Dario Perkins, globalni makro strateg TS Lombarda i poznati bivši vlasnik, bavi se tim pitanjem u današnjoj bilješci:

Više kamatne stope pokazale su se mnogo manje destruktivnima nego što su se ulagači bojali 2022., kada su svjetske središnje banke krenule u jednu od najagresivnijih epizoda monetarnog stezanja u povijesti. Ništa se nije “pokvarilo”, suprotno mišljenju koje je prevladavalo prije dvije godine; a to je čak potaknulo živu raspravu o tome zašto je mainstream makro preuveličao opasnosti viših stopa.

Središnji bankari dugo su tvrdili da promjene u kamatnim stopama utječu na globalna gospodarstva s “”.

Stoga stalna snaga tržišta (uključujući tržišta rada) nije nužno u sukobu s ortodoksnim pogledima na monetarnu politiku. Niti to znači da trenutna monetarna politika Feda neće ikad utjecati na širu američku ekonomiju. Možda će potrajati neko vrijeme, iz bilo kojeg razloga.

Ali pitanje je još uvijek važno, piše Perkins:

Budući da je monetarna politika u kritičnom trenutku, prosudbe koje čelnici središnjih banaka donose o primjerenosti svojih političkih stavova imat će snažne implikacije na to kako će financijska tržišta — i globalno gospodarstvo — funkcionirati u 2024./25. Pružamo detaljnu procjenu “mehanizma monetarnog prijenosa”, zajedno s pokazateljima koji će pomoći ulagačima da se snađu u trenutnim neizvjesnostima.

To je zato što postoji nekoliko drugih mogućih objašnjenja za izostanak značajnijeg gospodarskog usporavanja.

Jedna od njih — svakako najsmješnija — jest da monetarna politika jednostavno ne utječe na globalno gospodarstvo onoliko koliko mislimo, ili .

Ali teško je pridati previše povjerenja ovoj ideji, posebno za SAD, gdje kamatne stope očito utječu na , , raspoloženje potrošača i mnoge druge važne stvari. Perkins i njegovi kolege također ne vjeruju u to razmišljanje. Ali opet, jako je smiješno.

Umjesto toga, Perkins tvrdi da se svi očiti učinci mogu uklopiti u jedan od dva “kanala prijenosa”, gdje politika Feda može imati jasne i izravne učinke na gospodarski rast.

Prvi je kanal “intertemporalne supstitucije”, kaže on, koji pokriva čimbenike koji pokreću odluke ljudi o tome hoće li posuditi novac ili ga štedjeti.

Možda zvuči komplicirano, ali vrlo je očito da Amerikanci mijenjaju svoje odluke o zaduživanju i štednji! Financiranje kupnje novog doma ili automobila je a mnogo veći teret sada nego prije pet godina. A prinosi na gotovinu mnogo su veći od normalnih, tako da su ulagači prošlu godinu proveli gomilajući se u fondovima tržišta novca umjesto da su se upuštali u rizična tržišta (bez obzira na nedavno povećanje kripto tržišta).

Drugi kanal su “učinci prihoda”. Više stope Fed-a trebale bi povećati prihod zajmodavcima i smanjiti prihod zajmoprimaca. Dok ove dvije dinamike mogao uravnotežiti, postoje prilično jaki dokazi da zajmoprimci imaju veću sklonost trošenju, a zajmodavci imaju veću sklonost štednji. (Zbog toga tvrdnja da više stope potiču inflaciju zapravo ne funkcionira, kao što ističe Perkins.)

Široki “učinak dohotka” – manje potrošnje i više štednje – obično djeluje na usporavanje gospodarskog rasta smanjenjem potrošnje i dobiti za poduzeća, što se zatim pretvara u ulaganja.

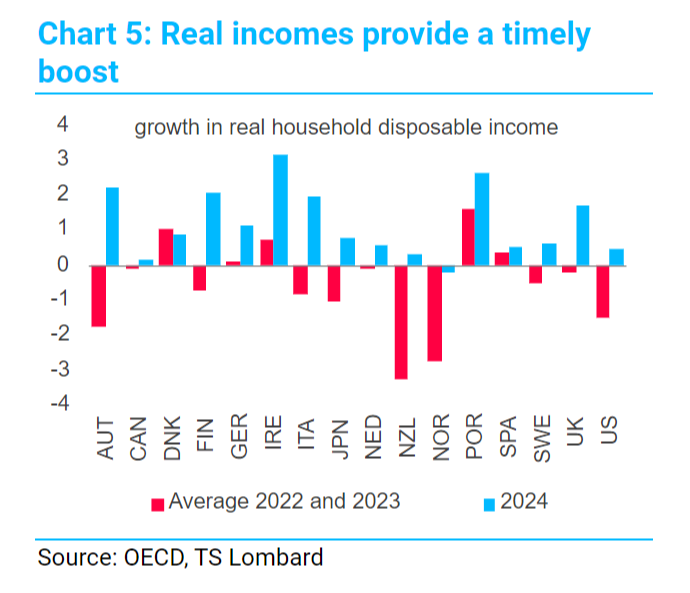

No realni prihodi kućanstava prošle su se godine prilično dobro držali:

To je djelomično zato što su mnoga poduzeća i potrošači u SAD-u požurili učvrstiti niske dugoročne fiksne kamatne stope 2020. i 2021., kada su stope bile blizu nule. Dakle, te tvrtke nisu trebale ukidati broj radnih mjesta ili ulagati samo da bi upravljale svojim troškovima duga.

Vladina politika također može objasniti otporne prihode — a to nije samo pomoć od Covida, već i politički potezi koji su uslijedili nakon toga. Od Perkinsa:

Očigledna je fiskalna politika, pri čemu vlade posvuda aktivnije koriste proračunske poticaje od pandemije. Učinak viših kamatnih stopa prigušen je na dva načina. Prvo, potrošači su imali visoku razinu likvidne imovine (koja se ponekad naziva “viškom ušteđevine”) koja je ostala od pandemije, što je predstavljalo financijski jastuk koji je štitio njihovu kupovnu moć. Drugi, vlade su od COVID-19 raspoređivale dodatna sredstva, kao što su veliki programi energetske potpore u Europi i Bidenomics u SAD-u (velike porezne subvencije koje su potaknule američke tvrtke na velika ulaganja u zelenu energiju). Ta su sredstva poduprla prihode i zapošljavanje, iako je monetarna politika izazvala pritisak.

Međutim, teško je reći koliku je potporu fiskalna politika dala globalnom gospodarstvu, jer su podaci općenito zbunjujući nakon ublažavanja Covid-19, dodaje.

Sve to znači da bi gospodarstvo SAD-a (i globalno gospodarstvo) još uvijek moglo doći u recesiju potaknutu otpuštanjima i padom prihoda uz trenutne kamatne stope.

Ako je objašnjenje doista da politika Fed-a funkcionira, ali s velikim odmakom, Perkins navodi neke “monetarne kanarince” koji bi mogli pokazati da politika SAD-a zapravo šteti rastu. Promatrat će tržišta stambenih nekretnina u Australiji, Kanadi, Velikoj Britaniji i Švedskoj; komercijalne nekretnine u SAD-u i Njemačkoj; korporativni dug SAD-a; i kamatne stope američkih potrošača na kreditne kartice i auto kredite.

S druge strane, veća ekonomska snaga mogla bi uvjeriti središnje bankare da trebaju dodatno podići stope jer nakon Covid-19. Ali ovo bi također bilo vrlo smiješno:

Jedini scenarij koji bi mogao uvjeriti središnje banke da se r* povećao je onaj u kojem se globalno gospodarstvo ponovno ubrzava i to dovodi do ponovnog pooštravanja tržišta rada. S pravom ili ne, središnje banke vjeruju da su više kamatne stope pomogle u rješavanju temeljne neravnoteže u njihovim gospodarstvima smanjivanjem potražnje za radnom snagom u odnosu na ponudu.

Kad bi se potražnja za radnom snagom ponovno počela povećavati, bilo zbog bržeg rasta zaposlenosti ili ponovnog povećanja broja slobodnih radnih mjesta, mogli bi zaključiti da monetarna politika nije tako restriktivna kao što se činilo. Iako se ovaj scenarij ne čini vrlo vjerojatnim, a prepreka za povećanje stopa i dalje je visoka, lekcija iz proteklih nekoliko godina je da se ništa ne uzima zdravo za gotovo. Ovo nije običan poslovni ciklus.

Drugim riječima, čelnici globalnih središnjih banaka možda će morati donijeti prosudbu o vrlo nesigurnom teoretskom konstruktu koji se u osnovi sastoji od političkih odluka, temeljenih na ekonomskim rezultatima pet godina vrlo neobične monetarne i fiskalne politike. Što bi moglo poći po zlu?