Dok tržišta dionica u SAD-u rastu, mnogi sve oprezniji lokalni privatni investitori okreću se opcijama i izvedenicama kako bi se zaštitili od promjena raspoloženja.

Došlo je do eksplozije u fondovima u SAD-u koji koriste opcije u ovom ili onom obliku kako bi djelovali kao zaštita, bilo kroz takozvano pokriveno pisanje poziva ili strukturiranije definirane ishode. Opcije su iznimno popularne na maloprodajnim platformama u SAD-u kao što je Robinhood, ali derivati također pronalaze svoj put u više mainstream proizvode, kao što je .

Ovi proizvodi konačno postaju dostupni u Ujedinjenom Kraljevstvu putem ETF-ova. Vjerojatno najpopularnija strategija je pisanje pokrivenih poziva, što uključuje posjedovanje portfelja, recimo, američkih dionica povezanih s referentnom vrijednošću, a zatim prodaju opcija koje ograničavaju dobitak tih dionica u smislu cijene – davanje, recimo, svakog mjesečnog povrata cijene iznad povećanje od 2 posto.

Američka tvrtka Global X ima dva proizvoda u Ujedinjenom Kraljevstvu koji rade upravo to, ili za S&P 500 (ticker ) ili za Nasdaq 100 (ticker ). JPMorgan se također uključio u ovaj prostor u Ujedinjenom Kraljevstvu s aktivnim ETF-om pod nazivom JPM Global Equity Premium Income UCITS ETF (oznaka), čiji je cilj isporučiti dosljedan prihod od 7 do 9 posto godišnje, a istovremeno posjeduje dionice koje pomno prate svijet dionički indeksi.

Ideja koja stoji iza svih ovih pokrivenih strategija poziva – britanski div Schroders nudi to kroz svoju ponudu Maximiser jediničnih fondova već desetljećima – je osigurati povećani prihod, što bi zauzvrat moglo značiti smanjenje nestabilnosti na nižoj strani. Problem je u tome što će ti fondovi koji koriste opcije uvijek biti slabiji od jednostavne strategije kupnje i čvrstog držanja temeljnog indeksa, sve dok on nastavlja rasti.

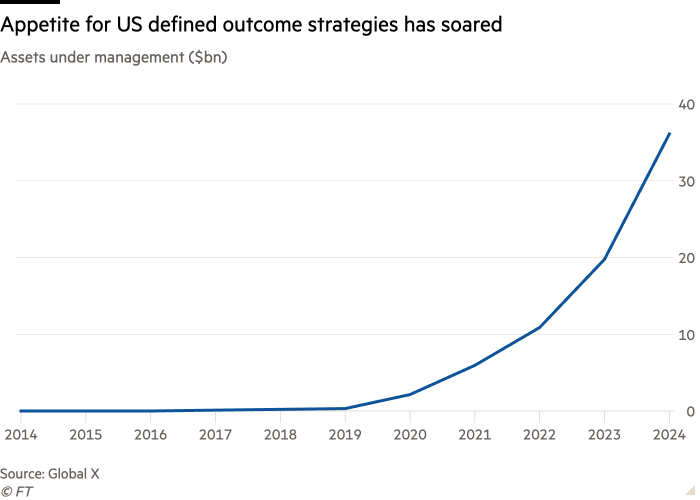

Opcije i izvedenice također pronalaze svoj put u drugu strategiju koja uključuje ETF-ove, kako u SAD-u tako iu Velikoj Britaniji, što se slobodno može nazvati ulaganjem s definiranim ishodima. Postoje deseci tih fondova u SAD-u, ali trenutno samo jedan u Ujedinjenom Kraljevstvu, opet iz Global X-a, pod nazivom S&P 500 Annual Buffer UCITS ETF (oznaka ). Njegova strategija je zaštititi se od prvih 15 posto gubitaka na S&P 500 od kupnje onoga što se naziva put spread (opcija), dok također ograničava vašu izloženost naviše.

Prema Global X-u, ova ideja popravljanja prednosti i ograničavanja negativnih strana (na određenu razinu) pokazala se iznimno popularnom u SAD-u — izvještava da je imovina pod upravljanjem u SAD-u za tako definirane strategije ishoda porasla više od 10 puta u posljednjih pet godina (doduše s niske baze), dok su se samo u 2023. gotovo udvostručili.

Čini se da ova strategija još nije privukla previše novca u Ujedinjenom Kraljevstvu, no njezino bi vrijeme moglo doći ako zamah američkog tržišta zastane.

Još jedno objašnjenje za mlako prihvaćanje jest da UK već ima niz rješenja koja se nazivaju strukturirani proizvodi. Oni su, po mom mišljenju, s pravom imali lošu reputaciju kad su prodani prije globalne financijske krize 2008. putem banaka i stambenih društava. Ali sektor je pročistio svoje djelovanje posljednjih godina i počeo proizvoditi neke vrlo pristojne, stabilne povrate, kroz tržišne uspone i padove.

Najpopularniji proizvod je nešto što se zove auto call ili kick-out plan, koji koristi referentni indeks, obično FTSE 100 (u ovom ili onom obliku), a zatim obećava plaćanje fiksnog povrata – obično između 5 i 10 posto godine, ako je nakon jedne godine taj indeks na ili iznad te početne razine. Postoje i druge varijante na tu temu, a važno je reći da, budući da se ovi proizvodi na prvi pogled mogu činiti malo kompliciranima, velika većina se prodaje preko neovisnih financijskih savjetnika. Sve više savjetnika koristi se ovim strukturama kao hibridnom strategijom između obveznica i dionica.

Ključno je da su povrati od globalne financijske krize solidni. Ian Lowes, savjetnik sa sjedištem na sjeveroistoku, vodi , koji je pratio sve veći niz proizvoda s definiranim ishodima. Prema njegovom posljednjem izvješću, više od 96 posto od 629 planova koji su dospjeli tijekom 2023. dalo je pozitivne povrate za ulagače. Prosječni godišnji povrat iznosio je 6,51 posto tijekom razdoblja od 3,14 godina.

To lijepo sažima kako se ovi proizvodi nalaze unutar spektra povrata – zaradili biste mnogo više izravnim ulaganjem kapitala, ali sa strukturiranim proizvodom dobili biste manje promjenjiv, stabilan povrat koji je bio iznad onih u ponudi većine ( ali ne sve) obveznice.

Također je važno reći da postoji rizik druge ugovorne strane jer opcije uključene u proizvode uključuju velike investicijske banke. A većina tih strukturiranih proizvoda uključuje potencijalni rizik za vaš kapital, koji obično nastaje ako referentni indeks padne za, recimo, 30 do 50 posto tijekom razdoblja plana (obično između tri i 10 godina).

Alternativa koja ne uključuje rizik za vaš kapital naziva se strukturirani depozit. Ali oni obično daju nešto slično povratu od gotovinske štednje, ali na dulji rok od većine štednih obveznica.

Popularni proizvodi na tržištu uključuju FTSE 100 Step Down from Meteor. Ovo funkcionira tijekom sedam godina i nudi godišnji povrat od 7,5 posto sve dok je indeks (FTSE 100) ili na početnoj razini ili iznad nje, iako razina indeksa koja pokreće isplatu opada tijekom nekoliko godina, što olakšava dobiti isplatu.

Još jedan favorit je plan Mariana 10:10 ožujak 2024. (opcija 2), koji ima Morgan Stanley kao protustranku. Nudi potencijalni povrat tijekom najviše 10 godina od 9,75 posto godišnje sve dok se referentni indeks (verzija FTSE 100 koja se naziva FTSE CSDI indeks) ne pomakne prema dolje — vaš je kapital u opasnosti ako taj indeks pada za više od 30 posto od početne razine.

Sljedeći zanimljivi strukturirani proizvod dolazi od pružatelja usluge Tempo i zove se Long Income Plan. To osigurava visoku razinu tromjesečnog prihoda tijekom najmanje tri godine. Jedna opcija plaća 6,1 posto godišnje kamate sve dok njezin referentni indeks (druga varijanta FTSE 100) ne padne za više od 35 posto od početne razine, dok druga plaća 7,2 posto godišnje pod uvjetom da indeks ne t pasti za više od 15 posto.

Posljednje zapažanje je da mnogi profesionalni ulagači uvelike koriste ove opcije — kopajte ispod haube iznimno popularnog fonda kao što je Ruffer Investment Company, s njegovim izričitim mandatom očuvanja bogatstva, i pronaći ćete mnogo opcija. Zapravo, jedan upravitelj fonda, Atlantic House, čak je izgradio vjerne sljedbenike kroz svoj Fond definiranih povrata, koji ulaže samo u niz strukturiranih proizvoda koji se prodaju institucijama.

Posjedujem ovaj fond godinama, cijenim njegov stalni povrat od oko 7 posto godišnje, a sve to postignuto uz nisku volatilnost i korištenjem opcija i strukturiranih proizvoda.

David Stevenson aktivni je privatni investitor. Pisao je za UK Structured Products Association i Tempo. Email: . X: .